「一条工務店の火災保険料は高いって聞くけど本当?」

「他社とどれくらい料金差があるか知りたい!」

「補償はしっかりしてるんだよね?」

このように考えてはいませんか?火災保険は補償を充実させておきたいけど、できるなら安く抑えたいのが本音ですよね。

そこでこの記事では、一条工務店の火災保険である「住まいのサポート保険」について、以下の内容を解説します。

- 補償内容や注意点

- 他社との見積もり比較

- おすすめできる人とできない人

この記事では「住まいのサポート保険」を含めて合計6社の見積もりを載せています。保険料が気になる方はぜひ最後までお読みください。

>>我が家の見積もりがすぐ見たい方はここからジャンプ一条工務店の火災保険の補償内容は?

一条工務店の火災保険である「住まいのサポート保険」の補償内容は以下のようになっています。

- 提携会社は「東京海上日動」

- 補償プランは6通り

- 特約は5つ

- 国で統一された地震保険を適用

- 家財補償は最大500万円

順に解説していきます。

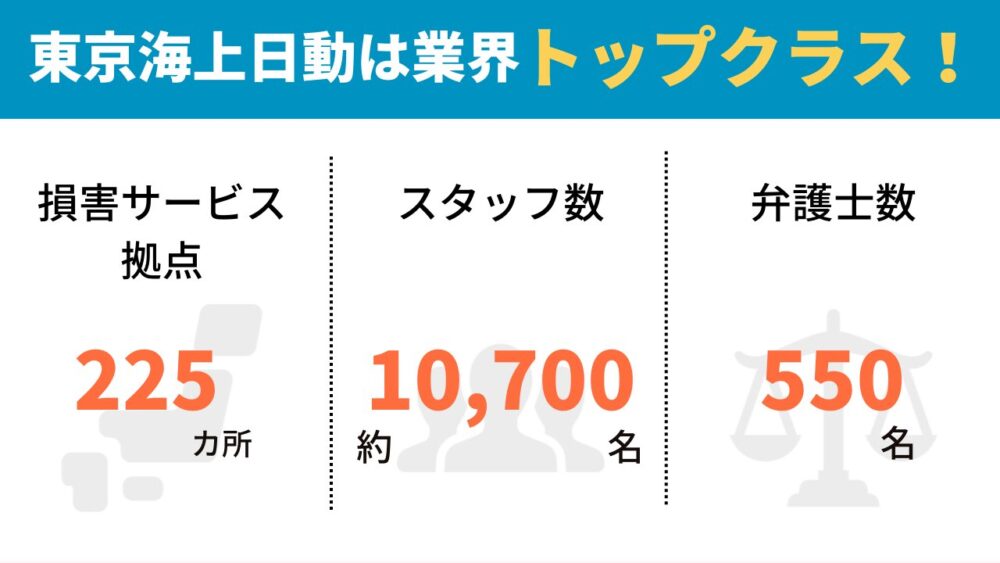

1.提携会社は「東京海上日動」

「住まいのサポート保険」の提携会社は「東京海上日動」です。日本で最初の保険会社であり、業界No.1の実績を誇ります。

そのため、もしものときは安心して任せられます。加えて、「住まいのサポート保険」でなら申し込み時の面倒な書類提出が不要になるのは大きなメリットです。

2.補償プランは6通り

「住まいのサポート保険」で提供しているプランは6通りです。

- 「火災」と「風災」は必須

- 「盗難など」・「破損」・「水災」は選択可

| プラン | ① | ② | ③ | ④ | ⑤ | ⑥ |

| 火災 | 〇 | 〇 | 〇 | 〇 | 〇 | 〇 |

| 風災 | 〇 | 〇 | 〇 | 〇 | 〇 | 〇 |

| 盗難 水漏れ 衝突 | × | 〇 | 〇 | × | 〇 | 〇 |

| 破損 | × | × | 〇 | × | × | 〇 |

| 水災 | × | × | × | 〇 | 〇 | 〇 |

各リスクに対し、以下のような場面でも補償してくれます。

- 火災

- ・落雷でTVアンテナが壊れた。

・ガスボンベが破裂して窓や外壁が破損した。 - 風災

- ・大粒の雹で太陽光パネルや窓が破損した。

・屋根に雪が積もって家がつぶれてしまった。 - 盗難・水漏れ・衝突

- ・車が家につっこんできて壁が破損した。

・空き巣にドアを壊されて物も盗られてしまった。 - 破損

- ・子どもがうっかり窓ガラスを割ってしまった。

- 水災

- ・豪雨で床が水浸しになった。

・雨による土砂崩れで家が壊れた。

住む地域の災害リスクが気になる方は「ハザードマップポータル」で確認できます。チェックしてみてください。

3.特約は5つ

特約とは、基本補償に追加できるオプションのことです。特約は以下の5つがあります。

特約の一覧

- 【標準】臨時費用補償特約

保険金が支払われるときに金額の10%分を追加支給 - 【標準】特定設備水災補償特約

程度にかかわらず水災によって生じた屋外の機械設備の損害を補償 - 個人賠償責任補償特約

自分や家族が他人にケガをさせたときや物を壊したときの損害賠償責任を補償 - 類焼損害補償特約

火災によって隣家にも影響が出たときに修理費用の不足分を補償 - 建物付属機械設備等電気的・機械的事故補償特約

家の機械設備が故障したときの修理費用を補償

※各補償の詳しい説明は「東京海上日動ホームページ」へ

上記のうち、「臨時費用補償特約」と「特定設備水災補償特約」は標準で付帯されています。不要な場合は電話連絡が必要です。

個人的におすすめするのは「個人賠償責任補償」です。家族全員が対象になるし、自転車での事故も補償してくれます。

4.国で統一された地震保険を適用

地震保険の補償内容や保険料は国で統一されています。政府と損害保険会社が共同で運営しているからです。そのため「地震保険はどこの会社が良いんだろう?」と悩む必要はありません。

地震保険で補償となるのは以下のような場面です。

- 地震で家が壊れた

- 地震による火災で家が燃えてしまった

- 地震による津波で家が流されてしまった

支払われる保険金額は損害の程度によって以下の4つに分類されます。

- 全損:地震保険金額の100%(時価が限度)

- 大半損:60%

- 小半損:30%

- 一部損:5%

ちなみに、一条工務店で家を建てたなら地震保険は不要だと僕は考えています。理由は以下の記事で紹介しているので良かったら読んでみてください。

>>【本当に必要?】一条工務店なら地震保険が不要な7つの理由

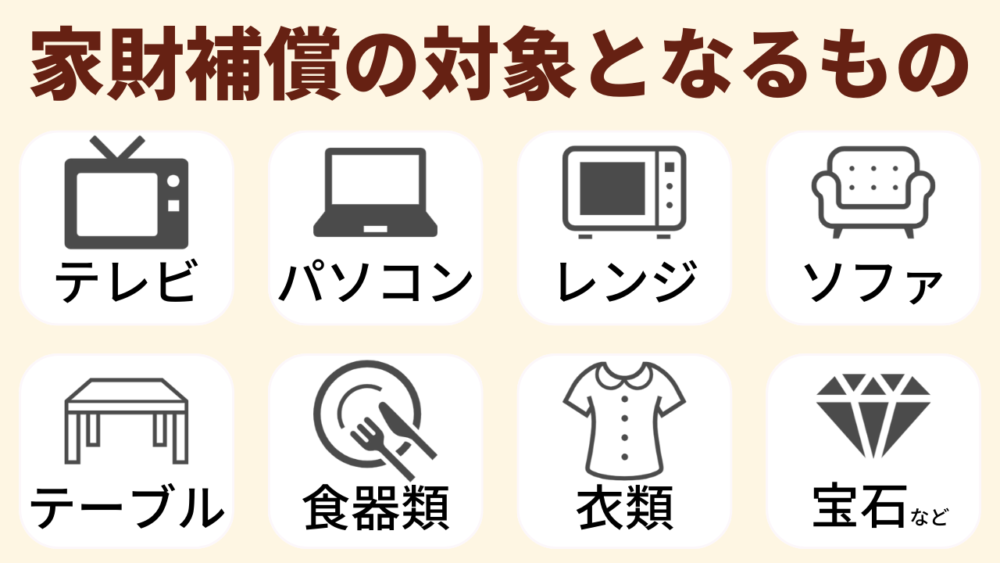

5.家財補償は最大500万円

家財補償は災害時に「家財」も補償してくれます。例えば以下の家財が対象となります。

家財補償は火災保険、地震保険それぞれで加入するかどうか選べます。補償金額は1口=100万円で、最大5口です。ご家庭で補償をつけたい家財があれば、ピックアップしておきましょう。

【金額公開】一条工務店の火災保険料の見積もり一覧

| プラン | ① 火災・風災のみ | ② 火災・風災・盗難など | ③ 火災・風災・ 盗難など・破損 | ④ 火災・風災・水災 | ⑤ 火災・風災・盗難など・水災 | ⑥ 全リスク |

| 火災保険料 (10年分一括) | 157,180円 | 196,200円 | 222,980円 | 274,820円 | 313,850円 | 340,620円 |

| 地震保険料 (5年分一括) | 91,030円 | 91,030円 | 91,030円 | 91,030円 | 91,030円 | 91,030円 |

| 合計金額 (火災10年/地震5年分) | 248,210円 | 287,230円 | 314,010円 | 365,850円 | 404,880円 | 431,650円 |

| 1年あたりの料金 | 33,924円 | 37,826円 | 40,504円 | 45,688円 | 49,591円 | 52,268円 |

一条工務店からいただいた見積もりを上の表にまとめました。見積もり条件は以下の通りです。

- 建物評価額:4600万

- 家財:5口(500万)

- 省令準耐火建物

- 耐震等級3

- 保険期間:火災保険10年/地震保険5年

- 特約①:臨時費用補償特約

- 特約②:特定設備水災補償特約

i-smartは耐火基準と耐震基準が優れているため、火災保険・地震保険ともに保険料が半額になっています。半額となるのは「住まいのサポート保険」だけでなく、他の保険会社でも同様です。

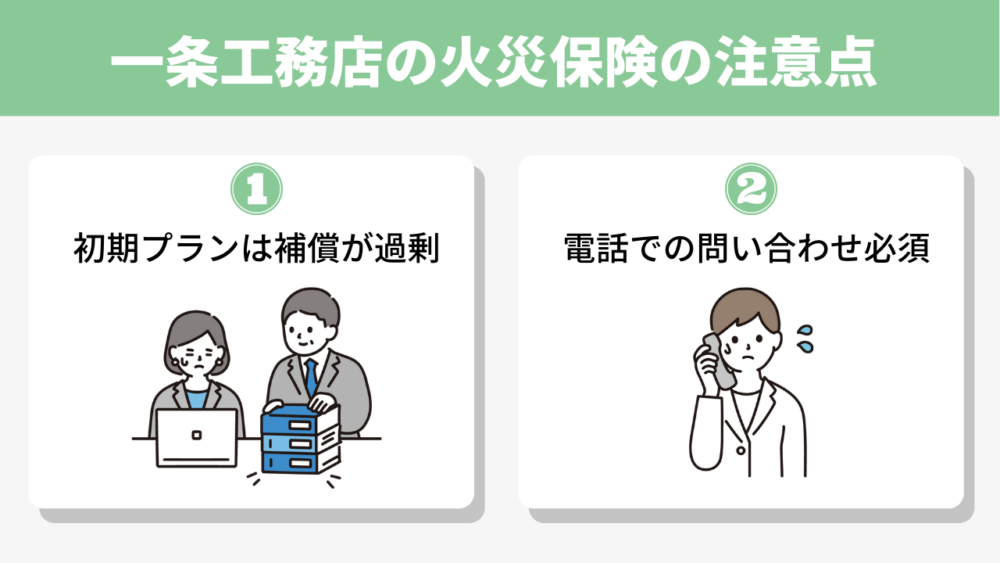

一条工務店の火災保険の注意点2選

「住まいのサポート保険」で契約する場合、注意する点は以下の2つです。

- 初期プランは補償が過剰

- 電話での問い合わせ必須

順に解説していきます。

1.初期プランは補償が過剰

「住まいのサポート保険」の初期に案内されるプランは補償が過剰です。

- 「水災」補償が標準

- 「臨時費用補償特約」が標準

- 「特定設備水災補償特約」が標準

- 「家財」補償は最大の5口で設定

これらすべての補償を必要とするご家庭はどれほどあるのでしょうか?

もちろん災害リスクの高い地域で建てるご家庭には必要かと思いますが、これら4つを削るだけで保険料が10万~15万円安くなります。

「標準」として扱うには少々不親切だと感じます。

2.電話での問い合わせ必須

「住まいのサポート保険」には、初期プランならQRコードでカンタンに申請できる仕組みがあります。このシステムは非常にラクで魅力的なんですが、変更するには電話連絡が必要です。しかも補償が過剰なので電話での問い合わせがほぼ必須になります。

電話でなら「免責金額の変更」など細かく微調整できるようです。しかし、パンフレットには一切書かれていないので、気になったらそのたびに電話することをおすすめします。

ちなみに、電話はつながりにくくてけっこう待たされます…。

【徹底比較】一条工務店と他社の火災保険料を比べてわかったこと3選

| プラン | ① 火災・風災のみ | ② 火災・風災・盗難など | ③ 火災・風災・盗難など・破損 |

| 住まいのサポート保険 | 248,210円 | 287,230円 | 314,010円 |

| 東京海上日動 | 257,390円 | 298,540円 | 326,750円 |

| 損保ジャパン | 240,310円 | 289,350円 | 318,680円 |

| セコム(盗難付) | 233,160円 | 286,050円 | 313,900円 |

| 住自在 | 262,820円 | 335,070円 | 373,830円 |

| ソニー損保 | 237,213円 | 286,180円 | ー |

※同一条件:家財5口/地震保険あり

※保険会社によって自動付帯される特約に一部違いあり

火災保険料の見積もりを他5社に依頼しました。各社の見積もり金額を比較して分かったことは以下の3つです。

- 東京海上日動に直接申し込むよりは安い

- 他社と比較すると高め

- 補償を削るほど割高

なお、我が家が水災を必要としていなかったのですべて「水災なし」で比較しておりますm(__)m

1.東京海上日動に直接申し込むよりは安い

提携元である「東京海上日動」に直接申し込むよりは、「住まいのサポート保険」で契約した方が安くなることが判明しました。

| プラン | ① 火災・風災のみ | ② 火災・風災・盗難など | ③ 火災・風災・盗難など・破損 |

| 住まいのサポート保険 | 248,210円 | 287,230円 | 314,010円 |

| 東京海上日動に直接申込 | 257,390円 | 298,540円 | 326,750円 |

| 差額 | -9,180円 | -11,310円 | -12,740円 |

※同一条件:家財5口/地震保険あり

※相違点:特定設備水災補償特約は「住まいのサポート保険」にのみ付帯

「住まいのサポート保険」には特約が追加されているのにもかかわらず、東京海上日動へ直接申し込んだ場合と比べて、約1万円安くなっています。

東京海上日動で契約したい方は、提携元が同じ「住まいのサポート保険」で契約しましょう。

2.他社と比較すると高い

| プラン | ① 火災・風災のみ | ② 火災・風災・盗難など | ③ 火災・風災・盗難など・破損 |

| 住まいのサポート保険 | 248,210円 | 287,230円 | 314,010円 |

| 損保ジャパン | 240,310円 | 289,350円 | 318,680円 |

| セコム(盗難付) | 233,160円 | 286,050円 | 313,900円 |

| 住自在 | 262,820円 | 335,070円 | 373,830円 |

| ソニー損保 | 237,213円 | 286,180円 | ー |

※同一条件:家財5口/地震保険あり

※保険会社によって付帯される特約に一部違いあり

最安の保険会社と比べると最大15,000円高い金額となっています。各社独自の特約があるのでカンペキな比較は難しいですが、「住まいのサポート保険」の保険料は高めといってよいでしょう。

3.補償を削るほど割高

先ほどの上の表をさらによく見ると、「住まいのサポート保険」は補償の少ないプランで割高になることが分かりました。

そのため、「補償は最低限でいい」「なるべく保険料を抑えたい!」という方には「住まいのサポート保険」は向いていないといえます。

一条工務店の火災保険はこんな人におすすめできる

「住まいのサポート保険」の特徴を踏まえて、おすすめできる人は以下のような方です。

- 東京海上日動を信頼している

- 安さより安心を重視したい

- 手続きをカンタンに済ませたい

順に解説していきます。

1.東京海上日動を信頼している

東京海上日動は日本トップの保険会社です。「もしものとき」を考えると、実績のある会社で契約したいという方は多いですよね。

すでに説明しましたが、「住まいのサポート保険」は東京海上日動が提携しており、しかも保険料は直接申し込むより安くなっているので「しっかりしたところで契約したい」という方にはおすすめです。

| プラン | ① 火災・風災のみ | ② 火災・風災・盗難など | ③ 火災・風災・盗難など・破損 |

| 住まいのサポート保険 | 248,210円 | 287,230円 | 314,010円 |

| 東京海上日動に個別申込 | 257,390円 | 298,540円 | 326,750円 |

| 差額 | -9,180円 | -11,310円 | -12,740円 |

※同一条件:家財5口/地震保険あり

※相違点:特定設備水災補償特約は「住まいのサポート保険」にのみ付帯

2.安さより安心を重視したい

「住まいのサポート保険」の補償内容は充実しています。提携元の東京海上日動と比べて補償範囲が狭いということもありません。そのため、しっかり充実させたい方にも安心です。

- 全リスクをカバー

- 5つの特約

- 最大500万円の家財補償

補償が厚いプランは他社よりちょっと高い程度なので、手間暇かけて比較するよりは「住まいのサポート保険」に即決してしまっても良いかもしれません。

3.手続きをカンタンに済ませたい

「住まいのサポート保険」なら手続きがカンタンです。一般的に、火災保険の申込時には必要書類だけでもこんなに↓あります。

- 建築確認申請書(第1面~第5面)

- 確認済証

- 検査済証

- 建築住宅性能評価書

- 全部事項証明書

- 物件の仕様書・図面・パンフレットなど

- 金融機関口座の情報・届け出印(口座引き落としの場合)

だるすぎますね。

「住まいのサポート保険」ならこれらの書類が不要です。

仕事や育児で忙しい方や、これらの書類をコピーしたり、営業さんに確認したりする時間がもったいない!という方にはとっても助かる仕組みかと思います。

一条工務店の火災保険はこんな人にはおすすめできない

「住まいのサポート保険」がおすすめできない人は以下のような方です。

- 費用を少しでも抑えたい

- 補償内容を自分で取捨選択したい

- 電話手続きが苦手

こちらも順に解説していきます。

1.費用を少しでも抑えたい

「住まいのサポート保険」は大手と提携していることもあり、他社と比べても保険料は高めです。しかも、費用を抑えようと補償を色々削っても、他社との差はさらに大きくなります。

我が家のように、「保険料を少しでも安くしたい!」という方は他社を検討することをおすすめします。

2.補償内容を自分で取捨選択したい

「住まいのサポート保険」のプランは6通りなので選びやすい反面、自分で細かく選びたい方には不向きです。現状、以下のようなプラン設定はできません。

- 「風災」を削る

- 「盗難・水濡れ、衝突」の「家財」のみ選ぶ

- 地震保険の「家財」のみ選ぶ

「うちの地域は台風も雪も少ないんだよなぁ」

「『衝突』は心配していないけど『盗難』だけは怖い」

このような人が「住まいのサポート保険」を選んでしまうと無駄な保険料を払うことになってしまいます。

僕が調べた限り、このように細かく設定できる会社は「ソニー損保」と「楽天損保」の2社だけでした。

3.電話手続きが苦手

「住まいのサポート保険」のプランを変更する場合、電話でしか対応してくれません。

- 水災補償を削る

- 家財補償の口数変更する

- 特約を削るor追加する

電話嫌いな僕にとってはありえない対応です(本気)

電話の方が安心できる!という人もいると思いますが、個人的にはデメリットも多いと考えています。

- 受付時間が限定される

- 確実に申し込めた証拠がない

- ちゃんと伝わったか不安になる

電話が煩わしいと感じる方には「住まいのサポート保険」はおすすめできません。

他社との相見積もりをするなら、ネットで完結できるインズウェブの「火災保険の一括見積もりサービス」がおすすめです。ぜひ自分に合う火災保険を選んでくださいね。

コメント