「一条工務店って災害に強いんでしょ?」

「でも地震保険には入った方が良いのかな?」

と疑問に思う方は多いと思います。

せっかく新居を建てたのに地震ですぐ倒壊してしまったら…と不安になる気持ちはよくわかります。しかし結論から言えば、ほとんどの人に地震保険は不要です。

実際、地震保険の世帯加入率はわずか30%。そこでこの記事では、地震保険について以下の内容を解説していきます。

- 地震保険の仕組み

- 一条工務店なら地震保険がいらない5つの理由

- 地震保険以外に検討すべき3つの対策

- 地震保険を検討してもよい人

地震保険に悩んでいる方はぜひ最後まで読んでいってください!

一条工務店は「2倍耐震」に着手しているようです。しかも、地震による損壊を30年のあいだ全額補償するそうです。いっそう地震保険が不要になりますね!(この記事を読んでいただいた方から教えていただきました^^)

一条工務店の地震保険の仕組み

前提として、地震保険の補償内容や保険料は国で統一されています。そのため、どんなハウスメーカーの家でも補償内容は同じです。

詳しい仕組みを以下の順に解説していきます。

- 地震による被害に対して補償

- 家財の対象は主に「持ち運べるもの」

- 保険金額は火災保険の30~50%

- 損害区分は4段階

- 保険料は建物構造と住む地域で決まる

1.地震による被害に対して補償

地震保険は、地震による被害に対して補償してくれます。地震によって倒壊してしまった場合はもちろん、以下のような被害も対象になります。

- 地震によって生じた火災

- 津波

- 火山の噴火

海岸沿いや火山付近に家を建てる方には、心強い保険といえます。

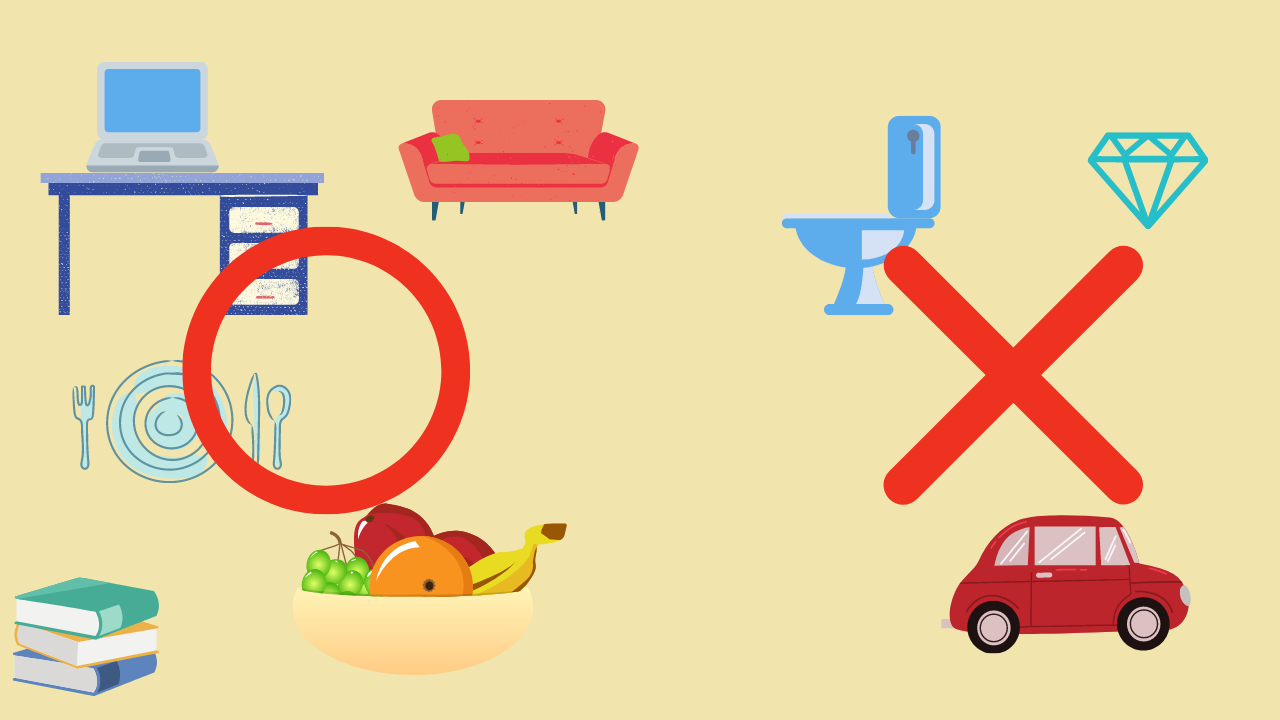

2.家財の対象は主に「持ち運べるもの」

地震保険は、家財に対しても補償してくれます。補償対象となる家財は「持ち運びできるもの」が多いです。

- テレビ

- 冷蔵庫

- ソファ

- 食器類など

例外として、自動車や30万円を超える宝石・骨董品・美術品は対象になりません。

一方、建物に備え付けられている家具は家財ではなく「建物」に含まれます。

- 備え付けのカップボード

- 壁に埋め込まれた収納棚

- エアコン

家財の査定方法に関しては、↓のサイトがとても分かりやすかったのでぜひ参考にしてみてください。

3.保険金額は火災保険の30~50%

地震保険は火災保険とセットで契約する必要があります。その際の保険金額は、火災保険の30~50%までと決められています。

例えば、火災保険の保険金額が4,000万円なら地震保険は1,200~2,000万円です。なぜこんな中途半端な金額しかもらえないのでしょうか?

それは、地震保険の目的があくまで「被災者の生活再建」だからです。

この法律は、保険会社等が負う地震保険責任を政府が再保険することにより、地震保険の普及を図り、もつて地震等による被災者の生活の安定に寄与することを目的とする。

出典:地震保険に関する法律より抜粋

壊れた家を直すためのお金ではなく、被災後の生活を守るための再建費用というわけです。

4.損害区分は4段階

| 損害区分 | 保険金額 | 建物 | 家財 |

|---|---|---|---|

| 全損 | 保険金額の 100% | ・主要構造部の損害額が 時価額の50%以上の場合 ・延床面積の70%以上が焼失 もしくは流失した場合 | 損害額が家財全体の 時価額の80%以上の場合 |

| 大半損 | 60% | ・主要構造部の損害額が 時価額の40~50%の場合 ・延床面積の50~70%が焼失 もしくは流失した場合 | 損害額が家財全体の 時価額の60~80%の場合 |

| 小半損 | 30% | ・主要構造部の損害額が 時価額の20~40%の場合 ・延床面積の20~50%が焼失 もしくは流失した場合 | 損害額が家財全体の 時価額の30~60%の場合 |

| 一部損 | 5% | ・主要構造部の損害額が 時価額の3~20%の場合 ・地盤面より45㎝以上の浸水をした場合 | 損害額が家財全体の 時価額の10~30%の場合 |

損害区分は、被害の大きさによって4段階に分けられます。そして損害区分に応じて上表のように保険金額が決まります。

【例】

3,000万円で建物を購入し、火災保険3,000万円・地震保険1,500万円で契約した場合、以下の金額が支払われます。

- 全損(100%) ⇒1,500万円

- 大半損(60%)⇒900万円

- 小半損(30%)⇒450万円

- 一部損(5%) ⇒75万円

※実際には時価計算されるためこれより低い金額になることが多いです。

5.保険料は建物構造と住む地域で決まる

保険料は「建物の構造」や「住む都道府県」によって算出されます。震災の被害が大きいと見込まれる都道府県は保険料が高く、被害が少ない都道府県は安いです。

ちなみに、耐震等級証明がある場合や、築年数が浅い場合は割引制度があります。一条工務店の家なら対象になるので必ずチェックしておきましょう!

参考:地震保険の基本料率|財務省

一条工務店に地震保険がいらない5つの理由

一条工務店の家であれば地震保険は必要ないと僕は考えています。その理由は以下の5つです。

- 一条工務店は地震保険の対象になるような被害を受けにくい

- 地震保険では補償が不十分

- 地震保険料は年々値上げされている

- 損壊区分の判定基準が厳しい

- 一条工務店が倒壊するほどの大地震では保険金が下りない可能性も!

順に解説していきます。

1.一条工務店は地震保険の対象になるような被害を受けにくい

一条工務店の家は「免災」に力を入れているため、地震保険の対象になるような被害は受けにくいです。実際、営業さんに尋ねてみたところ「半壊・全壊になった例は聞いたことがない」とのことでした。

さらに、震災被害をブログで発信している方を調査してみましたが、被害は最小限だったようです。

| 震災名 | 北海道胆振東部地震 | 北海道胆振東部地震 | 熊本地震 |

| お宅 | yukitan_homeさん 宅の被害 | コスケさん宅 の被害 | おののんさんの調査 (営業への聴取) |

| 被害 | ・水槽の水がこぼれる ・ゴミ箱が散らかる ・ カップボードが開いた | ・スピーカーが落下 ・ ゴミ箱が落下 ・シューズケースから 中のものが落下 | ・半壊、全壊なし ・クロスの破れなどあり |

これを見る限りでは、一部損にすらならないレベルです。

※東日本大震災のように津波が発生した場合、「流されはしなかったものの住める状態ではなかった」ようなコメントが見受けられました。今回の調査結果はあくまで「地震」単体での被害とお考え下さい。

逆に、津波リスクのある地域に建てる方は、慎重に検討した方が良さそうですね。

【例外あり】

一条工務店の家の半壊・全損例はないものの、1件だけ例外があります。

その例外は「土地」に問題があったようです。サスケさんが詳細に分析しています。興味のある方は読んでみてください。

>>一条工務店欠陥住宅報道について:地盤は自分で調べるしかないのかも・・・

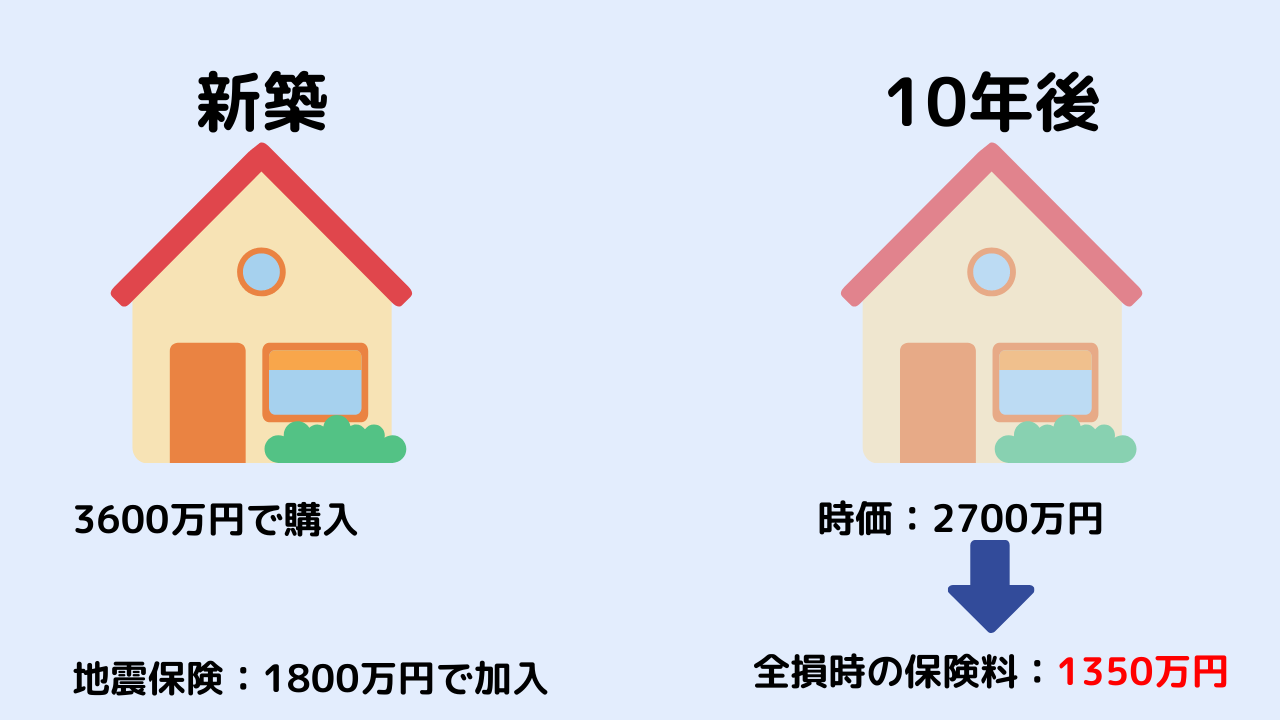

2.地震保険では補償が不十分

万が一震災の被害に遭ってしまっても、地震保険は建物費用の半額までしか支払われません。地震保険の目的はあくまで「被災者の生活再建」だからです。

さらに、仮に全損してしまったとしても限度額は出ない可能性が高いです。なぜなら、補償される金額は被害当時の「時価」で計算されるからです。

- 時価とは?

- 同等の物を新たに建築あるいは購入するのに必要な金額から、使用による消耗分および経年劣化分を控除して算出した金額。

具体例で解説します。

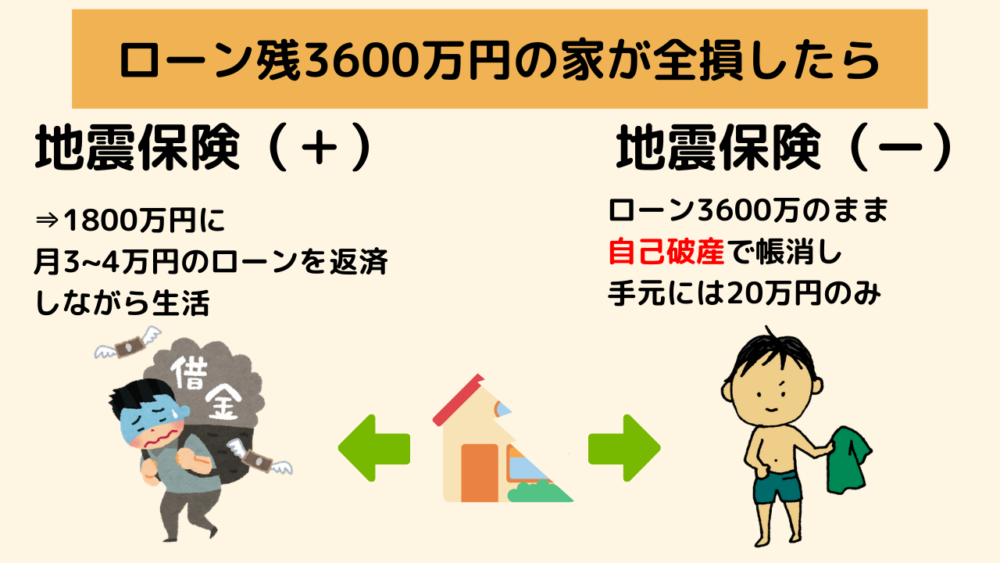

- 3,600万円で建てた一戸建て

- 地震保険は1,800万円で加入

- 10年後の時価は2,700万円

- ⇒全損時に受け取れる保険金額は1,350万円(時価の50%)

※今回の時価は保険相談サイト「niaeru」の例を参考に、10年で25%減としています。具体的な時価の計算方法は調べても分からなかったため、間違えていたらどなたか教えて頂けると嬉しいです。

ただでさえ不十分な補償なのに年数が経てば経つほど、減額されてしまうのです。

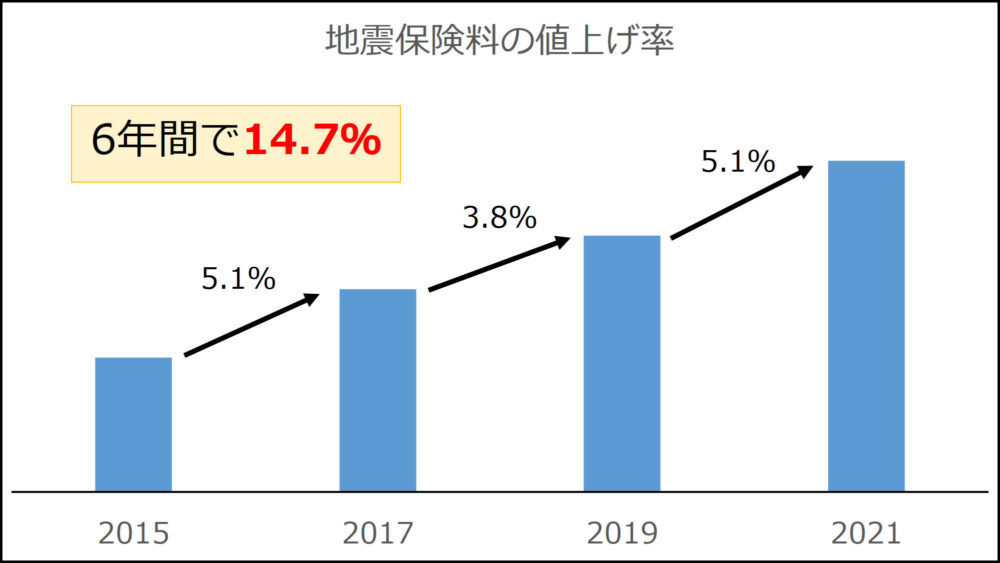

3.地震保険料は年々値上げされている

地震保険料は年々上がってきています。2021年1月には約5.1%の引き上げが行われ、2022年10月にはさらに約0.7%引き上げされる見込みです。

今後も値上がりすると見るべきでしょう。

年数が経つほど補償される金額は下がるのに、保険料は上がる。

なんて無慈悲。。

4.損壊区分の判定基準が厳しい

でも補償がもらえないよりはよっぽど良いよ。一応入った方が良いんじゃない?

と、思う気持ちはとっても分かります。では実際に被害に遭われた方々はちゃんと補償を受けることができたのでしょうか?被害状況の割合を確認してみました。

| 年 | 2011 | 2016 | 2018 | 2018 |

| 震災名 | 東日本大震災 | 熊本地震 | 北海道胆振東部地震 | 大阪北部地震 |

| 最大震度 | 7 | 7 | 7 | 6弱 |

| 被災家屋数 | 1,153,398件 | 205,886件 | 15,978件 | 61,770件 |

| 損壊の割合 (%) | 全損:10.6% 半損:24.5% 一部損:64.9% ※全損の90%が 津波による | 全損:4.3% 半損:16.9% 一部損:78.9% | 全損: 3.0% 半損:10.4% 一部損:86.7% | 全損:0.03% 半損:0.78% 一部損:99.18% |

地震・津波ともに過去最大級の被害が出た東日本大震災でも、約65%が一部損扱いでした。

一部損の場合、補償される保険金額はわずか5%です。

- 2000万円の保険なら2000×5%=100万円

- 1000万円の保険なら1000×5%=50万円

この金額では、生活の足しにもならないと感じる方も多いはず。。

僕の実家は、実際に東日本大震災で被害に遭いました。

- 壁にひび

- かわらが落下

- ビー玉が転がる程度に傾く

- 軽い雨漏り

損害判定の結果は「一部損」。支給された金額はたったの24万円だったそうです。

さすがにがっかりしちゃったわ。

このように、いざ被害が出たとしても「一部損」と認定され、十分な補償が受けられない可能性は十分あります。

5.一条工務店が倒壊するほどの大地震では保険金が下りない可能性も!

一条工務店の家が壊れるような大地震が来たら、周辺はすべてめちゃくちゃになっているはずです。

そんな大地震では、保険金が下りない可能性があります。というのも震災時の保険金には限度額が設けられているからです。

1回の地震等によって政府と損害保険会社が支払う保険金総額に限度額が設けられています。

万一、想定を超える地震災害が発生し、算出された保険金の総額が総支払限度額を超える場合、契約ごとに支払われる保険金は削減されることがあります。

出典:日本地震保険株式会社「地震保険Q&A」

現時点の限度額は11兆7,751億円。東日本大震災では1兆3,000億円支払われています。

単純に、東日本大震災の約10倍の被害までは耐えられる計算です。限度額を超え、支給額を減らされるリスクは低いでしょう。

しかし、デフォルトして支給額が減る可能性があることは知っておくべきかと思います。

一条工務店で家を建てた人が地震保険以外に検討すべき3つの対策

地震保険が不要だとしても、何もしなくていいわけではありません。僕が考える対策を3つ紹介します。

- 生活防衛資金を貯めておく

- 被災者生活再建支援制度を利用する

- 自己破産する

順に解説していきます。

1.生活防衛資金を貯めておく

仕事ができなくなってしまう時のために、生活防衛資金を貯めておきましょう。被災生活は数ヶ月~数年続くことも考えられるため、少なくとも1年分は用意しておくと安心です。

我が家も1年分の生活費を蓄えてあります。

2.被災者生活再建支援制度を利用する

被災してしまったときは「被災者生活再建支援制度」を利用しましょう。「被災者生活再建支援制度」とは、自然災害によって多大な被害を受けた被災者の生活再建を目的とした制度です。

支給金額は以下の2つの条件から決まります。

- 住宅の被害状況

- 住宅の再建方法

最大300万円ほど支援金が支給されます。

地震保険とは別に設けられた制度なので、地震保険に入っていなくても利用することができますよ。

3.自己破産する

最終手段として、自己破産を申請することも考慮しましょう。自己破産とは、端的に言えば「20万円程度の資産を残して借金を帳消しにしてくれる制度」です。

車やその他の財産もすべて失ってしまいますが、家のローンがあまりに大きい場合は地震保険で一部返済するよりも、自己破産した方がラクな場合があります。

先ほど解説した「支援制度」と合わせて、生活イメージは以下のような感じです。

- 被災者生活再建支援制度を利用しつつ、貯金を切り崩して生活する。

- 生活が落ち着き、仕事を始める目途が立ったら、自己破産してローンを帳消し。

- 20万円の生活水準で暮らし、コツコツ働く。

- お金が貯まったら新生活を検討する。

実際には自己破産も条件がありますし、生活も苦しいとは思いますが、僕は上のようなストーリーを考えています。

一条工務店でもこんな人は地震保険がいるかも?

基本的に地震保険はいらないと思いますが、以下の条件が当てはまる方は検討の余地があるでしょう。

- 津波リスクの高い地域

- 噴火山の地域

- 延焼危険度が高い地域

東日本大震災でも被害の多くは地震ではなく津波でした。海辺付近で家を建てる方は慎重な検討が必要です。

※津波の問題に対して一条工務店では「耐水害住宅」を開発。水害リスクが高い地域は「耐水害住宅」でもよいかもしれませんね。

>>ハザードマップで自分の地域のリスクを調べる

また、一条工務店の家は耐火性に優れているものの、燃え広がりやすい地域や、周辺に燃えやすい木や建物が多い場合は慎重に検討しましょう。

地域によっては独自に延焼危険度マップなどを作成しています。「延焼危険度 〇〇市」「地震危険度 〇〇町」などで調べてみてくださいね。

地震保険料も安くはありません。建てる地域によっては年間3~5万円もかかります。保険料のために普段の生活を我慢するようでは元も子もないので、この記事が地震保険を見直すきっかけになったら嬉しいです^^

▼火災保険は一条工務店のサービスだけではなく、複数社で比較することをおすすめします。

>>【見積もり徹底比較】一条工務店の火災保険は高い?注意点やおすすめできる人・できない人も解説

コメント

初めまして、コメント失礼します。

一条工務店なら今建てる方でしたら2倍耐震での施工が可能で、この2倍耐震にするともしも地震で全壊、半壊、一部損壊になったら補修費用などは全額保証するという話でした。通常でも今迄一度も全壊半壊になった事が無いからこその自信ですね。

また、この2倍耐震にすると家そのものの強度が上がる為、もしも津波が来ても流されにくく壊れにくくなる、また、今月から説明があった耐水害住宅にすると数メートルの洪水でも家の中に水が入ってこない家に出来るとのことでした。

一条工務店は今後は災害対策特化住宅として他メーカーと差別化していくとかんじました。

シンさん

コメントありがとうございます。「2倍耐震」存じ上げませんでしたΣ(゜゜)。私が契約した頃から約2年でますます進化しているんですね。。

「2倍耐震」と「耐水害住宅」の性能と全額保障があれば、地震保険は1㎜も必要ないですね^^

教えていただきありがとうございました!