「一条工務店の住宅ローンって高いの?」

「審査は厳しいの?」

このように気になっていませんか?

一条工務店で家を建てる人のうち、i-flatでローンを組む人は多いです。ただ、他の金融機関と比べて優れているのか疑問に感じている人も多いはず。

そこでこの記事では、以下の内容について解説します。

- 我が家の住宅ローン契約内容

- i-flatを選んだ理由5選

僕は複数の金融機関で比較検討したうえで、最終的に良いと感じた「i-flat」を選びました。住宅ローンで悩んでいる方は、ぜひ参考にしていただければうれしいです。

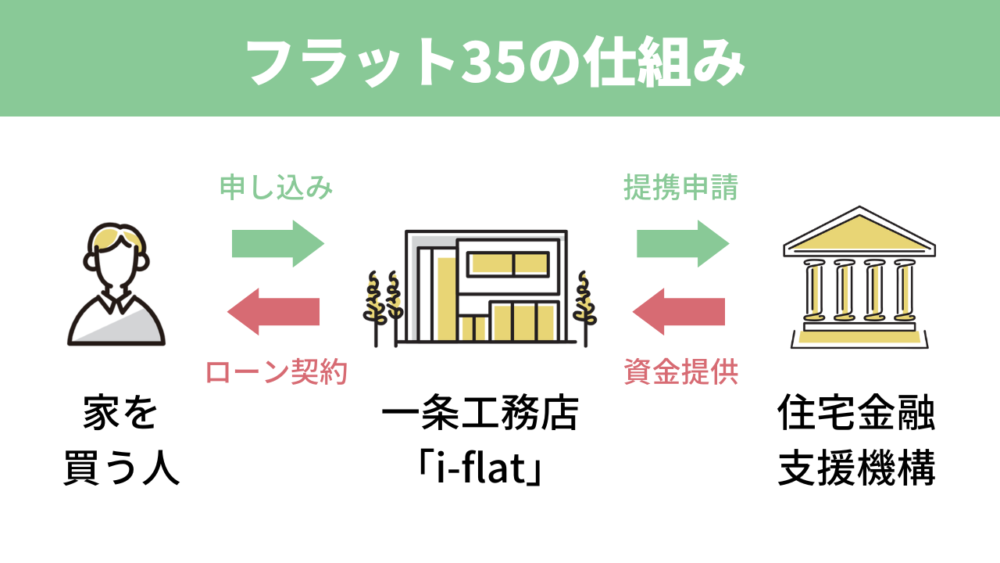

一条住宅ローン「i-flat」とは?

i-flatは一条工務店が提携するフラット35です。フラット35とは、民間金融機関と住宅金融支援機構が提携して提供する、最長35年の全期間固定金利住宅ローン。

35年の長期間でも低金利でお金を借りられるのが特徴です。

i-flatなら他にも以下のようなメリットがあります。

- 面倒な手続きは営業任せ

- 優良住宅なので金利引き下げ〇

- 土地の購入資金も融資可

- つなぎ融資もまとめて手続き可

i-flatは土地代もつなぎ融資代もまとめて借りられて、手続きもカンタンなのが魅力です。

一条住宅ローンで実際に組んだ契約内容

| 借入金額 | 4,080万円 |

| 金利 | 10年目まで:1.05% 11年目以降:1.30% |

| 返済方法 | 元金均等返済 |

| 事務手数料 | 0円 |

| 総返済額 | 4922万8441円 |

| 頭金 | 500万円 |

参考までに、我が家のローン契約内容は↑の通りです。

我が家の建物の価格は約4500万円でした。そのため頭金で500万円を支払い、残りの約4000万円をローンで組むことに。

利息だけでトータル900万円近くもかかるなんて恐ろしい話ですね。

ちなみに、少しでも総支払額を減らすために我が家は「元金均等返済」にしてあります。

>>【5000万超】i-smartの二世帯住宅にかかった費用の内訳公開!

>>元利均等返済VS元金均等返済【どっちが得で、どっちがおすすめ?】

一条住宅ローンを選んだ5つの理由

我が家が「i-flat」を選んだ理由は以下の5つです。

- 金利が業界最低水準

- 手続きがラク

- 融資手数料が安い

- 口座が自由に選べる

- 審査がゆるい

順番に解説していきます。

1.金利が業界最低水準

「i-flat」は、フラット35のなかで最低水準の金利を提供しています。実際に公式サイトを覗くと以下のように最も低い金利を提示しています。

金利が毎月変動するなか、このように最低水準を維持してもらえると他社と毎回比較する手間も省けます。

2.手続きがとってもカンタン

「i-flat」で本申し込みをすれば、手続きはすべて営業さんがおこなってくれるためとってもラクちんです。

やったことは、書類を2-3枚ほど準備・記入するだけでした。

たったそれだけで、

- 本申し込みの手続き

- つなぎ融資の手続き

- フラット35sやその他の引き下げ制度の利用手続き

などを勝手におこなってくれるため、時間を大幅に節約できます。仕事や育児が忙しい方にはうれしいサービスです^^

3.融資手数料が安い

i-flatは融資手数料が0.4%と非常に安くなっています。一般的な金融機関の融資手数料が2.0%であることを考えるとその差は歴然です。

1.6%の差を4000万のローンで比較すると64万円の差額になります!

- 4000万円×0.4%=16万円

- 4000万円×2.0%=80万円 *税抜で計算

手数料は安いに限る!

4.口座が自由に選べる

口座の指定が無いことは地味に嬉しいメリットでした。

我が家は田舎なためか、給与やガスの口座が地方銀行指定です。そのため、口座が夫婦で6つもあります。

これ以上銀行口座を作らせないでくれ!

という感じだったので、ありがたかったですね。

5.審査がゆるい

i-flatは審査がゆるいのも特徴。

我々夫婦の属性からすれば4000万円の融資は大きすぎたため、仮審査で断られる銀行も複数ありました。

しかし、i-flatなら4000万円の融資がすんなり通りました。こんなにゆるくて大丈夫なのか心配でしたが、おかげ様で家を建てることができました^^

実際提示された最大融資額は5000万円近かったですww

まとめ:固定金利を選ぶなら一条住宅ローン「i-flat」はおすすめ

この記事では我が家の住宅ローン事情とi-flatを選んだ理由を解説しました。

世間的には変動金利を選ぶ人が多いようですが、固定金利のメリットは「安定」です。この先35年、金利がどうなるか誰にも分かりません。

「固定金利の方が安心だ」と考えている人にとって「i-flat」はおすすめできます。

一条住宅ローン「i-flat」を選んだ5つの理由

- 金利が業界最低水準

- 手続きがとってもカンタン

- 融資手数料が安い

- 口座が自由に選べる

- 審査がゆるい

一方、とにかく安いところを探したい人や、もっと色々なところと比べたいという人には、モゲチェックがおすすめです。

複数の金融機関から自分に合った住宅ローンを探してきてくれます。AIの力で最適解を見つけてくれるので時間もお金も節約できますよ。

無料で使えるので、申し込んでからどうするか考えるのもアリです。詳細が気になる方はよければ以下の記事も読んでみてくださいね^^

コメント