「住宅ローンはどこにしたらいいんだろう。」

「変動金利と固定金利はどっちがいいの?」

「最近は変動にする人が多いみたいだけど、それでいいのかな。」

住宅ローンで悩むことは、家を購入する者なら誰もがぶち当たる難題ですね。金利次第で月々の支払額が1~2万円変わってしまいます。

そこでこの記事では、住宅ローンを検討している方に向けて以下の内容を解説していきます。

- 変動金利と固定金利の違い

- 変動金利のメリットとおすすめできる人

- 固定金利のメリットとおすすめできる人

我が家はフラット35の固定金利を選びましたが、決断するために検討・シミュレーションを何度も行いました。参考になる部分もあると思うので、ぜひ最後まで読んでみてください^^

固定金利と変動金利の違いとは?

固定金利と変動金利の「金利の差」は何を表しているものなのでしょうか?それは住宅ローンを返済する35年のあいだ、金利のリスクを自分が負うか、銀行が負うかの差です。

つまり、以下のように言い換えることができます。

- 自己責任でお金を借りるなら変動金利

- 銀行責任でお金を借りるなら固定金利

自己責任で借りるのだから、変動金利が安くなるのは当然ですね。

すなわち、金利の未来をどのように予測するかによって変動金利を選択すべきか、固定金利を選択すべきかが決まってきます。

変動金利を選ぶメリット:とにかく金利が低い

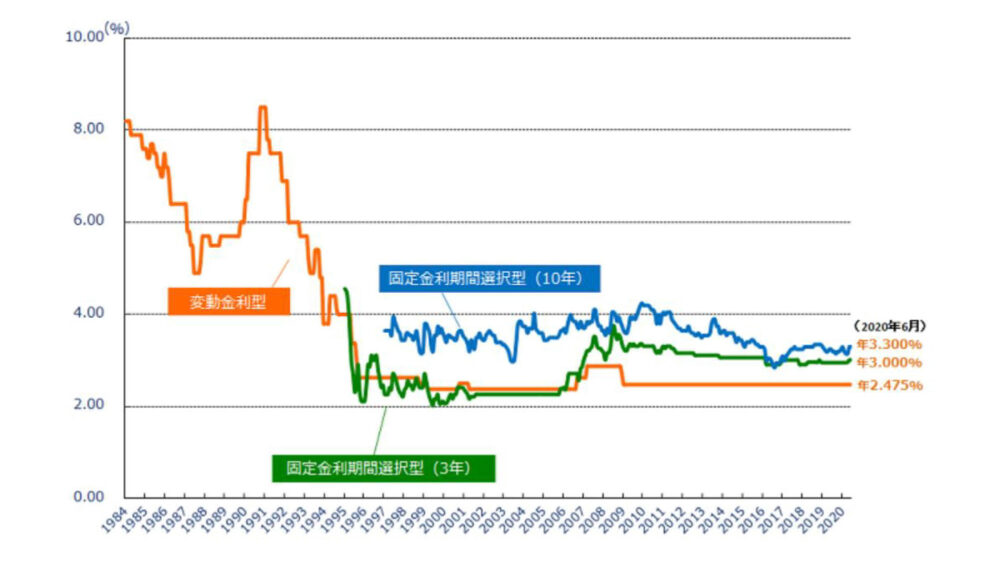

変動金利を選ぶメリットは金利が低いことです。過去20年間にわたって低金利が続いています。

変動金利を推奨する人の多くは、この水準が続くだろうと予想しています。なぜなら、日本は今後も少子高齢化が進み、劇的な経済成長は望めないことが予想されるからです。

「低金利政策⇒お金を借りやすくする⇒企業がお金を使う⇒経済を活性化させる」

が国の狙いですが、働く世代の減少・負担増により思うように経済が活性化しないようです。

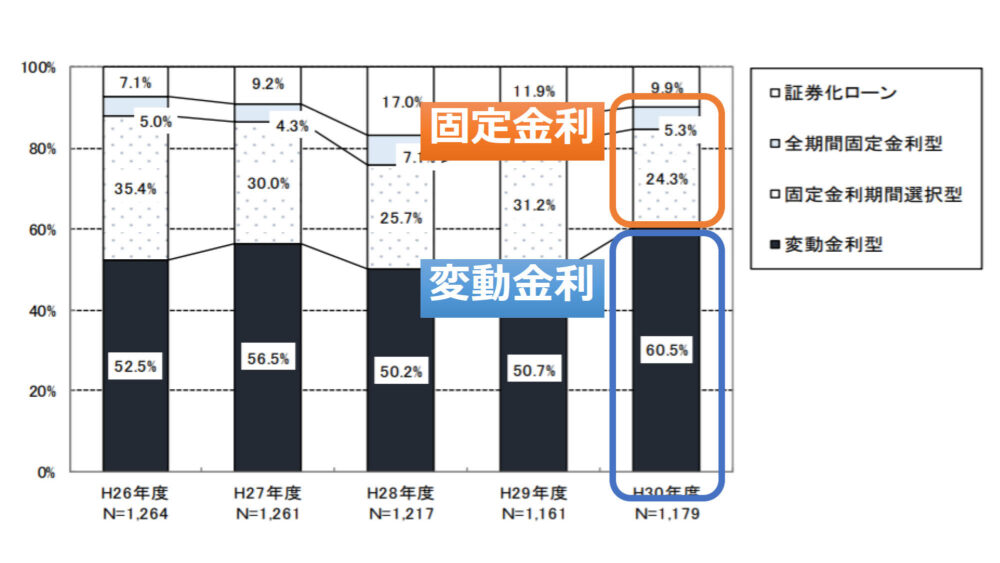

実際に、2020年3月に発表された「民間住宅ローンの実態に関する調査結果報告書」によると、変動金利を選択する人が多いです。

変動金利はこんな人におすすめ

変動金利を以下のような方におすすめできます。

- 低金利が続くと考えている人

- 返済に余裕がある人

- 借入期間が短い人

順番に解説していきます。

1.低金利が続くと考えている人

過去の金利データや現在の情勢を踏まえたうえで、「金利は上がらないだろう」と考えている人は変動金利がおすすめです。

金利は低ければ低いほど総返済額は小さくなります。例として、住信SBIネット銀行で見ると変動金利と固定金利の差は0.683%。

- 変動金利:0.457%(通期引き下げプラン)

- 固定金利:1.14% *2020年6月時点

この金利で住宅ローン「4000万を35年間借り入れ」するとした場合、総返済額は以下のようになります。

- 変動金利の場合:43,291,645円

- 固定金利の場合:48,527,833円 *手数料は除外

変動金利が仮に35年間変わらなかった場合、その差はなんと500万円にもなります。

「低金利は続く」と考えるなら変動一択です!

2.返済に余裕がある人

返済に余裕がある人は変動金利がおすすめです。金利が急に上昇してしまっても繰り上げ返済で対応できるからです。

- 返済額が小さい

- 十分な貯蓄がある

という方は、金利が低いうちは変動金利のメリットを享受し、金利が上がってしまったら一気に返済しましょう。

返済に余裕がない僕たちにはできない作戦です…。

3.借り入れ期間が短い人

借入期間が10年~15年と短い方は変動金利がおすすめです。金利がどのように変動するかは読めないものの、低金利はまだ一定期間続くと考えられるからです。

仮に、急激な金利上昇が発生してしまっても短期間なら乗り越えられることも多いです。

短い期間で検討しているならば、低い金利に越したことはないですね。

念のため、余剰資金は残しておくのがbetterです。

固定金利を選ぶメリット:支出が固定化されて管理しやすい

固定金利を選ぶメリットは、支出が管理しやすいことです。35年間の住宅費用が固定されるため、将来のライフプランニングが立てやすいのです。

住宅購入を検討しているご家庭には、子育て世代が多いと思われます。

- 子どもは何人にしようか

- 習い事は何をさせようか

- 公立にすべきか私立にすべきか

考えることは大変多く、またそれによってかかる費用も大きく違います。そのため、将来かかる費用がどれほどか不安に感じる方は少なくないはずです。

そんな不安のなか、変動金利の不安定さにまで神経をとがらせてしまうと、養育費やその他の楽しみにお金を捻出することもできません。

金利は若干高くなるものの、支出を固定化させてしまった方がやりくりしやすいため、日常的に感じるストレスは少なくなる可能性があります。

固定金利はこんな人におすすめ

固定金利は以下のような方におすすめできます。

- 今後金利が上がるかもと考えている人

- 借入金額が大きい人

- 金利の変化に敏感すぎる人

こちらも順番に解説していきます。

1.今後金利が上がるかもと考えている人

将来、金利が上がるかもと考える方は固定金利がおすすめです。固定金利を選んでしまえば、この先世の中がどうなろうと影響を受けません。

現在は金融緩和政策の影響により、固定金利も過去最低水準です。いま固定金利を選んだとしても、支払い額は比較的少なくて済みます。

金利が上がる可能性を考慮するなら固定金利で安全に行きましょう。

2022年10月現在、世界的に見ると金利が上昇しています。日本はまだ軽微ですが、今後の動向には注意が必要そうです。

2.借入金額が大きい人

借入金額が大きく、返済に余裕がない方は固定金利がおすすめです。変動金利だと、金利が上昇してしまったとき「詰む」危険があるからです。

一般的に、ローン審査によって返済可能な金額でしか借り入れできないようになっているものの、実際のところ、支払いができなくなる人が0.99%います。

100世帯のうち1世帯は支払えずに破綻してしまっているという事実。

借入金額が大きいと、「少しでも費用を抑えたい」という理由で変動金利を選ぶ方もいると思います。しかし、仮に金利が上昇してしまったときに生活が破綻しては元も子もありません。

どの程度の金利上昇なら耐えられるか検証したうえで、もし余裕がないのであればこそ固定金利を選ぶことをおすすめします。

固定金利では返済が難しい人は、そもそもの予算から見直しが必要かもしれませんね。

3.金利の変化に敏感すぎる人

毎月の金利変動が気になってしまう人は固定金利がおすすめです。

今月の金利は上がった?下がった?ねぇどっちなの!?

と確認してしまうような人に変動金利は精神衛生上良くありません。ローンを返し終わる前にストレスで病気になってしまいます。

心配性な人は固定金利を選びましょう。

ちなみに僕は心配性だったので固定金利にしましたww

住宅ローンは金融機関や金利によって100万円以上も金額が変わる世界です。ローン選びも後悔しないようしたいものですね。

そんなに調べる時間なんて無いし、面倒だよ!

という方は「モゲチェック」という複数の金融機関に同時に審査できるサービスもあるので利用してみてください。ネットで簡単に申し込めて、しかも無料です。

詳しくは以下の記事で解説しています。

>>モゲチェックは怪しい?モゲチェックの評判・口コミ【住宅ローン選びに最適】

以上参考になれば嬉しいです。

ではまた。

コメント