「元利均等返済と元金均等返済どっちがお得なの?」

「自分の場合はどっちを選んだら良いの?」

と疑問を抱いている方もいると思います。

そこで、今回の記事では元利均等返済と元金均等返済のメリット・デメリットを紹介しつつ、「こういう人はこっちが良いよ。」というお話をしていきます。

結論を言うと、

- 返済金額がずっと一定

- 返済初期の返済額が小さい

- 元利均等より返済総額が小さい

そのため、

- 家計管理のしやすさを重視したい人

- 初めの返済額を抑えたい人

- とにかく返済総額を抑えたい人

- 返済資金にゆとりがある人

と言えます。

それぞれについてもう少し解説していきます。

元利均等返済のメリット・デメリット

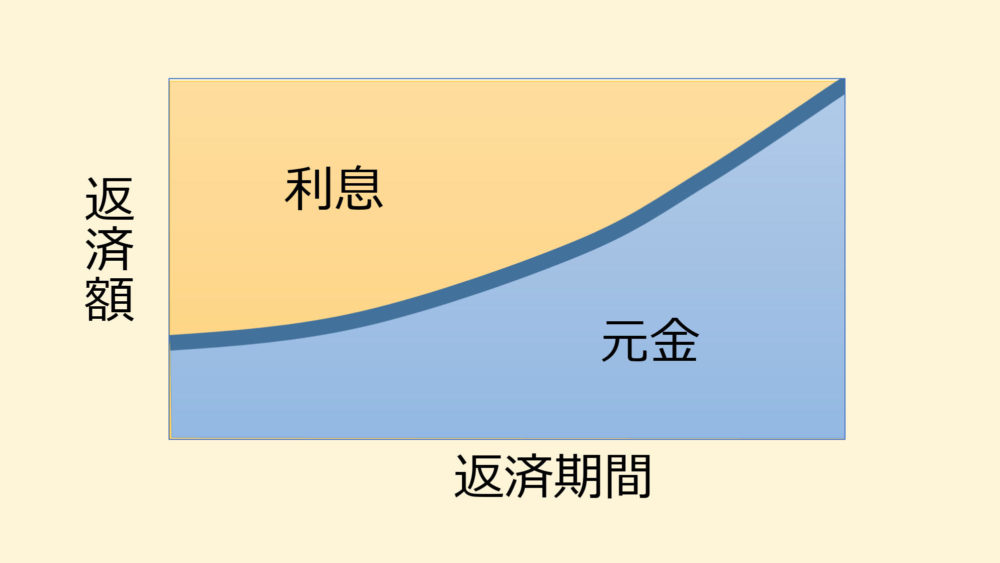

元利均等返済とは、元金と利息を合計して均等に支払う返済方法です。

この返済方法のメリットは、

- 返済金額がずっと一定

- 返済初期の返済額が小さい

が挙げられます。

一方で、図のように初期は利息の返済が主になるため、元金の返済はわずかです。

そのため、返済総額が大きくなる点がデメリットになります。

返済額シミュレーション(元利均等の場合)

- フラット35s(金利Aプラン)

- 借り入れ金額:3500万円/4000万/4500万

- 当初10年間:金利1.05%

- 11年目以降:金利1.30%

※2020年7月時点の金利水準を参考 - 繰り上げ返済なし

- 元利均等返済

- 融資手数料は除外

という条件で試算したところ、以下の結果となります。

| 借り入れ金額 | 3500万円 | 4000万円 | 4500万円 |

| 毎月の返済額(1-10年) | 99,617円 | 113,848円 | 128,079円 |

| 11年目以降 | 102,630円 | 117,292円 | 131,954円 |

| 総返済額 | 42,743,168円 | 48,849,328円 | 54,955,517円 |

元利均等返済はこんな人におすすめ!

こんな人におすすめです。

- 家計管理のしやすさを重視したい人

- 初めの返済額を抑えたい人

これから住宅ローンを組もうとする人の中には、小さい子どもがいる世帯も多いと思います。

将来の教育費を準備するために、日頃から計画的に家計をやりくりしたいと考えるのであれば、元利均等返済が扱いやすいです。

また、

- 頭金を支払い、資産が目減りしてしまった方

- 働き始めたばかりで給料が少ない方

は、返済初期の返済額が小さい元利均等返済を選択しても良いと思います。

元金均等返済のメリット・デメリット

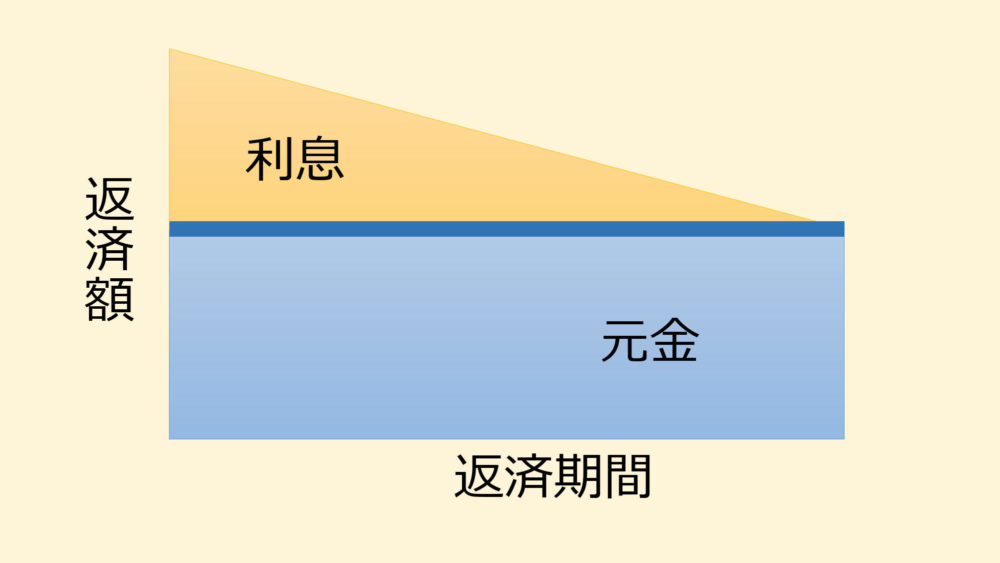

元金均等返済は、元金を均等にしたうえで残高に応じた利息を上乗せして支払う返済方法です。

この返済方法のメリットは、

- 元利均等返済より返済総額が小さい

という点が挙げられます。

一方で、残高が大きい返済初期に利息も大きくなるため、初期の返済額が大きい点がデメリットになります。

返済額シミュレーション(元金均等の場合)

- フラット35s(金利Aプラン)

- 借り入れ金額:4000万

- 当初10年間:金利1.05%

- 11年目以降:金利1.30%

※2020年7月時点の金利水準を参考 - 繰り上げ返済なし

- 元金均等返済

- 融資手数料は除外

という条件で試算したところ、以下の結果となります。

| 借り入れ金額 | 3500万円 | 4000万円 | 4500万円 |

| 毎月の返済額(初期) | 113,958円 | 130,238円 | 146,517円 |

| 11年目 | 110,416円 | 126,190円 | 141,963円 |

| 20年目 | 100,667円 | 115,048円 | 129,429円 |

| 30年目 | 89,833円 | 102,667円 | 115,500円 |

| 総返済額 | 42,230,241円 | 48,263,152円 | 54,296,130円 |

元金均等返済こんな人におすすめ!

こんな人におすすめです。

- とにかく返済総額を抑えたい人

- 返済資金にゆとりがある人

初期の返済額の大きさがネックではあるものの、返済総額を小さくしたいと考えるのであれば、元金均等返済がおすすめです。

また、

という潤沢な資金を持つ強者であれば、デメリットを気にする必要もないため、元金均等返済でも良いと思われます。

我が家の場合は?:元金均等返済を選択

我が家の場合、返済額を抑えたいため元金均等返済を選択する予定です。

初期の月々の返済額は苦しいものの、しばらくの間は

- 太陽光発電による売電利益

- 義両親の支援金

もあるため、十分返済は可能と見ています。

まとめ:返済方法もよ~く考えてローンを組みましょう。

住宅ローンを検討する際、金利だけでなく返済方法もしっかり検討しましょう。

それぞれのメリットは、以下の通りです。

- 返済金額がずっと一定

- 返済初期の返済額が小さい

- 元利均等返済より返済総額が小さい

しかし、各家庭で事情や条件は異なります。

それぞれ検討し、自分に合った返済方法を選択してくださいね。

ではまた。

▼変動金利と固定金利、悩んでいる方は参考にどうぞ。

▼我が家は一条住宅ローン「i-flat」で契約しました。

コメント